A股一季报披露季刚结束,外资的家底也跟着曝光了。

最受关注的是高盛,高盛旗下两大主体,高盛公司有限责任公司和高盛国际,一季度合计现身A股超过900只个股的前十大流通股东名单,合计持仓市值约275亿元。

900多只虽然数量很多,但是我们更关注它的仓位,以及高盛选择的都是哪些行业板块!

一、高盛季报有什么重要信息?

按媒体汇总,高盛公司有限责任公司一季度持有A股530只,总持股数约13.97亿股,对应持股市值约153.6亿元;高盛国际同期持有A股374只,总持股数约9.23亿股,对应持股市值约121.51亿元。

两个主体加在一起,约900只,275亿元。

看仓位的变化,高盛公司有限责任公司一季度新进291只、增持145只、减持93只;高盛国际新进239只、增持76只、减持58只。

两边加起来,新进就有530只,占整个持仓的近六成。

也就是说,这275亿里,超过一半的钱是在2026年一季度新铺出去的。

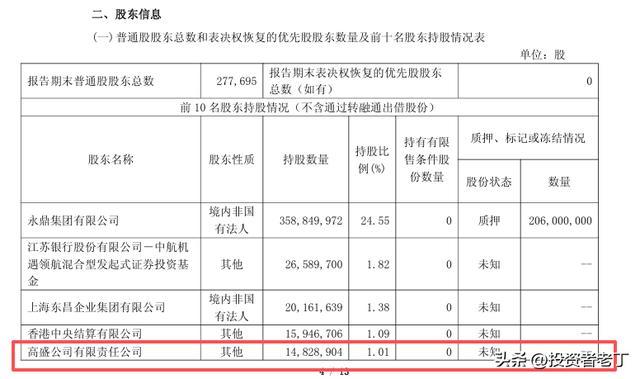

那么新进的方向久更值得看,上交所披露的《永鼎股份2026年第一季度报告》原文显示,截至3月31日,高盛公司有限责任公司持有永鼎股份14,828,904股,占流通股的1.01%,位列其第五大流通股东,对应持股市值约4.11亿元,是高盛公司有限责任公司A股持仓中市值最大的一只。

媒体汇总的高盛公司前十大重仓里,还包括奥瑞德、美利云、华盛昌、杭电股份等。

高盛国际方面,其重仓股包括豪威集团、兴业银锡、海目星、伟测科技、云赛智联、云南锗业、数据港、中电港、再升科技等。

这些名字看起来分散,但连起来看,行业相当集中即通信设备、半导体、稀有金属、AI应用、算力基建。

个股很多,但其实持有的行业板块并不多。首先,高盛在A股的身份,不是单纯的主动选股投资者,它同时是做市商、衍生品对冲方、QFII资金代理人。

配资炒股还有,它持有的很多A股,并不是它看好,而是它给客户做衍生品对冲、被动跟踪指数、或者在港股通和QFII通道里做流动性接口的需要。

打个比方,就是一家大型批发市场进货时,不是看每一筐菜单独多好吃,而是要把每个菜系的代表样品都备一份。

高盛的904只就是这个逻辑,覆盖度本身是它的商品,不是它的判断。

但是,当我们把它的重仓股和新进股单独挑出来看,那才是它真正下注的地方。

看新进股的画像,一季度新进的530只里,按券商研究统计,相当一部分是商业航天、算力、光通信、半导体设备这几个方向的中小盘股。

再升科技、美利云、奥瑞德、云赛智联、华盛昌、杭电股份,几乎都是这一类。

外资过去给人的印象,是只买白马蓝筹,比如茅台、招行、宁德这种家喻户晓的大票。可一季度高盛新进了290多只小票,这是过去几年都没有过的动作。

这个变化背后,是外资的研究框架在变。

过去外资看中国,看的是消费升级、地产链、互联网平台,这一轮看中国,看的是硬科技、产业升级、本地化替代。

研究框架一换,标的池就跟着换,原来上百只大盘股就够了,现在要把整个产业链的中小盘标的都铺一遍。

撒网这么宽,是因为产业链本身宽。

高盛只是一个样本,我们把视野拉远一点。

按证券时报援引兴证策略的统计,2026年一季度外资增持规模最大的二级行业是电池、通信设备、元件、游戏,分别增配了257亿元、228亿元、84亿元、44亿元。

同期外资资金净流入前四的个股,分别是宁德时代净流入264.4亿元、中际旭创92.2亿元、新易盛71.0亿元、天孚通信69.7亿元。

也就是说,整个外资圈在一季度集中往三个方向加仓即新能源电池、光通信、AI算力。

这跟高盛重仓股的方向几乎完全重叠。

更直接的信号是高盛自己的研报。

今年1月高盛发布的《中国2026年展望》,明确给出了对A股和港股全年超配的评级,预计沪深300指数2026年涨12%、MSCI中国指数涨20%,盈利增速14%。

配置方向上,高盛把民营龙头和硬科技放在一起推荐,腾讯、阿里巴巴、宁德时代、小米、比亚迪、美团、网易、美的、恒瑞医药、携程,这是它给出的明牌。

研报里说的,跟一季报里实际买的,方向是一致的。

为什么是这个时点?

2018年到2022年这五年,是外资从A股净流出最猛烈的一段时间。

中美贸易摩擦、美联储加息、人民币汇率压力,一连串因素叠加,让外资把仓位压到了2014年沪港通开通以来的最低水平。

那几年,A股的外资定价权几乎是被打掉的。

2024年下半年开始,事情在反转。

美联储进入降息周期、人民币汇率企稳、A股估值跌到了全球主要市场里相对最便宜的位置之一。

按高盛年初展望里的数据,MSCI中国指数当时的远期市盈率只有12.4倍,沪深300也才14.5倍,跟全球同类资产相比折价非常明显,就在这个位置上,高盛在一季报里悄悄完成了一场集体补仓。

这不是一家机构的孤立行为,是整个外资圈在同一个时点、同一个估值区间、做了同一件事。

二、普通投资者应该知道什么?

第一,外资重仓股不等于必涨股,所以我们从这里主要关注的还是方向,而不是真的看那900多个个股。

还有,历史上外资在A股的重仓股没少踩雷。2018年外资重仓白酒和家电,结果当年A股跌出全球倒数,2021年外资重仓医药和港股科技,结果2022年那两个板块跌得最惨。

在这方面来说,外资有它自己的客户结构、对冲需求、汇率考虑,它的卖出和买入逻辑跟普通散户根本不在一个频道上。

高盛和整个外资圈这一轮真正告诉我们的,不是快去买永鼎股份或者快去买豪威集团,而是他们的钱集体流向了哪几个产业方向。

记住一句老话,资金的流向,往往比研究报告更诚实。

A股从2024年9月底那一波爆发以来,到现在大概一年半时间。

元股证券:ygzq.hk这期间券商先涨、然后科技、再到半导体、再到光模块和AI算力。

轮动的节奏跟2008年四万亿之后、2020年新冠之后那两轮回升期非常相像。

板块轮动从来不是无序的,它的本质,是资金在不断寻找性价比更高的资产。

当一个板块业绩兑现了一段、估值也涨上去之后,资金就会找下一个有改善预期的板块。这是规律。

外资这次的动作,可能恰好踩在这个轮动节奏的中段,它告诉我们的不是现在该追什么,而是市场可能还在上行通道里,主线仍然还集中在硬科技。

结尾

我们站在今天看高盛这份一季报,看到的是一组数字,75亿、904只、新进530只。

但拉远十年看,我们看到的是一场更深的变化。

中国资本市场的外资定价权,正在从2018年那个被打掉的低点,一点点重新回来。A股第一次以硬科技产业链的整体姿态,被全球第一梯队的机构资金重新定价。

这件事比某一只股票涨多少更重要。当我们把时间维度拉得足够长如何判断买卖点,看清的就不只是一份一季报,而是一段时期的环境变化…

元股证券股票配资平台 | 专业配资开户 | 线上炒股投资服务提示:本文来自互联网,不代表本网站观点。