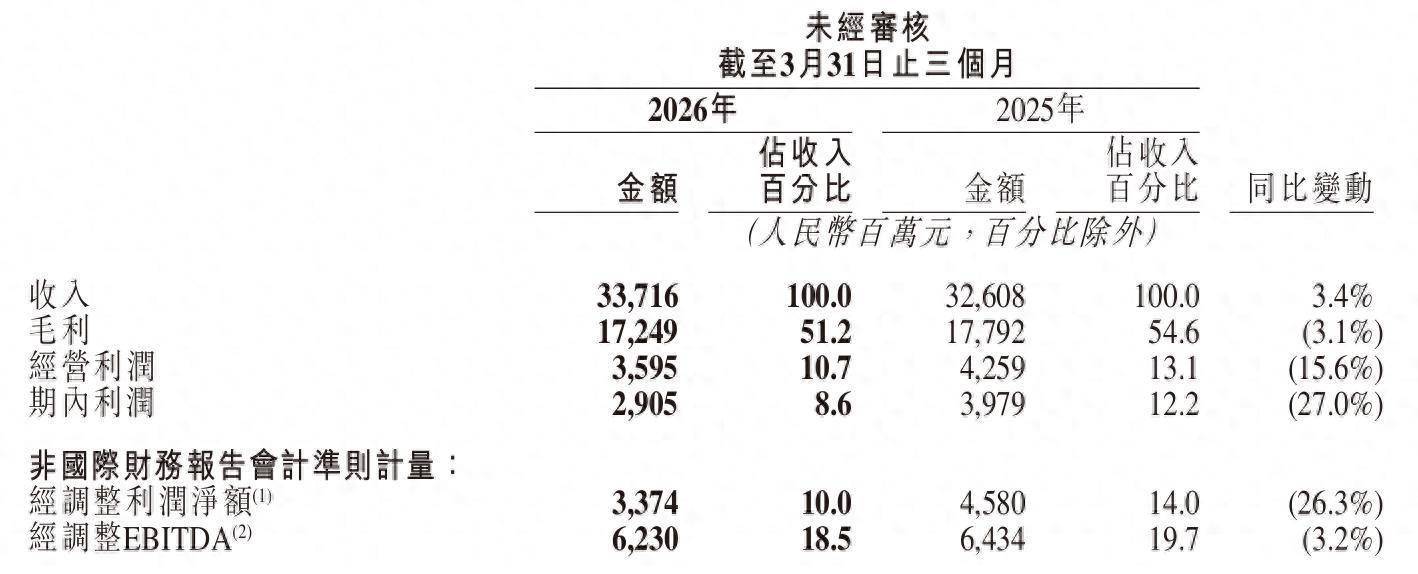

5月27日,快手发布2026年一季报,公司实现收入337.16亿元,同比微增3.4%;毛利172.49亿元,同比降3.1%;经调整净利润33.74亿元,同比大幅下滑26.3%。整体呈现“增收不增利”态势,盈利能力明显承压。

快手表示,2026年第一季度,快手应用的平均日活跃用户达到412.7百万。在复杂多变的宏观环境下,公司持续深化AI战略,可灵AI产生的收入超过6.5亿元,同比增长超过300%,年化收入运行率(ARR)近5亿美元。

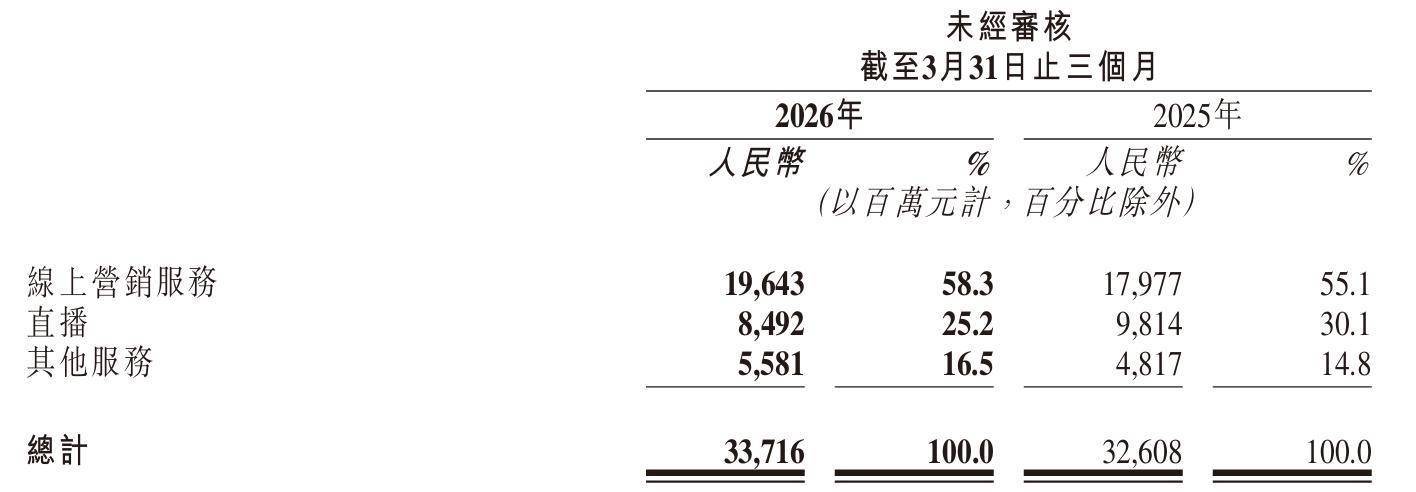

从收入结构看,快手业务分为线上营销服务、直播和其他服务三大板块。其中,其他服务涵盖电商与可灵AI业务。三大板块表现分化明显,两大业务实现正增长,直播业务则成为唯一拖累项。

受可灵AI业务增长拉动,其他服务成为当季增速最快板块,收入同比增长15.9%至56亿元。但其他服务环比去年第四季度的63亿元下滑11.3%,快手解释主要系电商业务下降,部分被可灵AI增长抵消。

得益于AI技术多场景加速渗透,线上营销服务收入同比增长9.3%至196亿元,表现稳健。该板块作为快手收入基本盘,持续受益于人工智能对广告投放效率的提升,为整体营收提供重要支撑。

通过三年的积极创建,“宜昌港旅游码头提档升级”专项试点任务取得圆满成功,一是码头功能与能力系统性提升。完成茅坪、三斗坪、三峡游客中心及石牌等港口码头改造提升,完成三斗坪港旅游客运港改扩建、宜昌三峡游客服务中心改造,并建成三峡游轮中心、秭归茅坪游轮母港换乘中心,宜昌港口群整体设计年接待能力超1000万人次,枢纽集散功能显著增强。二是绿色低碳转型成效显著。完成港口污染防治系统升级,实现全域港口船舶污染物“零排放”。实现全域港口岸电全覆盖。建造全球首艘大型纯电动游轮“长江三峡1”。通过“水上电动船+陆上电动车+港中电能网”协同布局,形成“船-车-港”全域绿色低碳发展路径,全面推动旅游交通与港口运营体系向清洁化、零碳化转型,为宜昌建设长江黄金旅游带绿色枢纽奠定坚实支撑。三是智慧化建设赋能运营升级。构建一体化数字平台,实现业务全流程线上化闭环,港口集散效率提升50%以上。组建运营调度中心,通过数据联动车、船、港、站、社、景区等资源,建立跨区域动态调度机制,实现无纸化通关、智能排班与资源优化配置。建成集成监控中心,通过多源视频数据融合与主动预警系统,对港口、船舶、车辆实现100%全场景实时监管与动态调度,显著提升安全风险识别与应急处置能力。

“以前当运动员,专注于赛场。现在我不仅在大学,也在国际体育组织任职,更加关注如何让中国体育的经验和思考,转化为国际体育治理中的有效建议。”张虹说,“人才建设至关重要。”

直播业务是当季唯一负增长板块,收入85亿元,同比下滑13.5%,直接拉低整体营收增速。环比来看,较去年第四季度的97亿元减少12亿元,降幅达12%,收缩态势明显。

成本端压力不容忽视。快手一季度销售及营销开支由2025年第一季度的99亿元增加4.4%至103亿元,占总收入的百分比由2025年第一季度的30.4%增至的30.6%。该增长主要是由于推广活动开支增加。

元股证券:ygzq.hk同时,销售成本由2025年第一季度的148亿元增加11.1%至165亿元,主要是由于随着收入增加,收入分成成本及相关税项增加,以及带宽费用及服务器托管成本、物业及设备及使用权资产折旧以及无形资产摊销均有所增加。

财报披露,服务器托管成本包括租期一年或以下的互联网数据中心的托管管费,该费用已根据国际财务报告准则第16号—租赁豁免。租期超过一年的互联网数据中心的租赁入账列为使用权资产,后折旧计入销售成本。

公司折旧费用的大幅攀升,或与快手此前大规模投资AI算力基础设施密切相关。随着相关资产进入折旧周期,毛利率受到直接冲击。当季毛利率从上年同期的54.6%下滑至51.2%,下降3.4个百分点。

二级市场上,截至5月28日收盘,快手-W(HK:01024)下跌0.88%报44.88港元/股,今年以来公司股价累计下跌近三成。

配资炒股来源:读创财经如何判断买卖点

元股证券股票配资平台 | 专业配资开户 | 线上炒股投资服务提示:本文来自互联网,不代表本网站观点。