【文/羽扇观金工作室】

监管之剑再度落下,西北金融重镇迎来又一次警示。

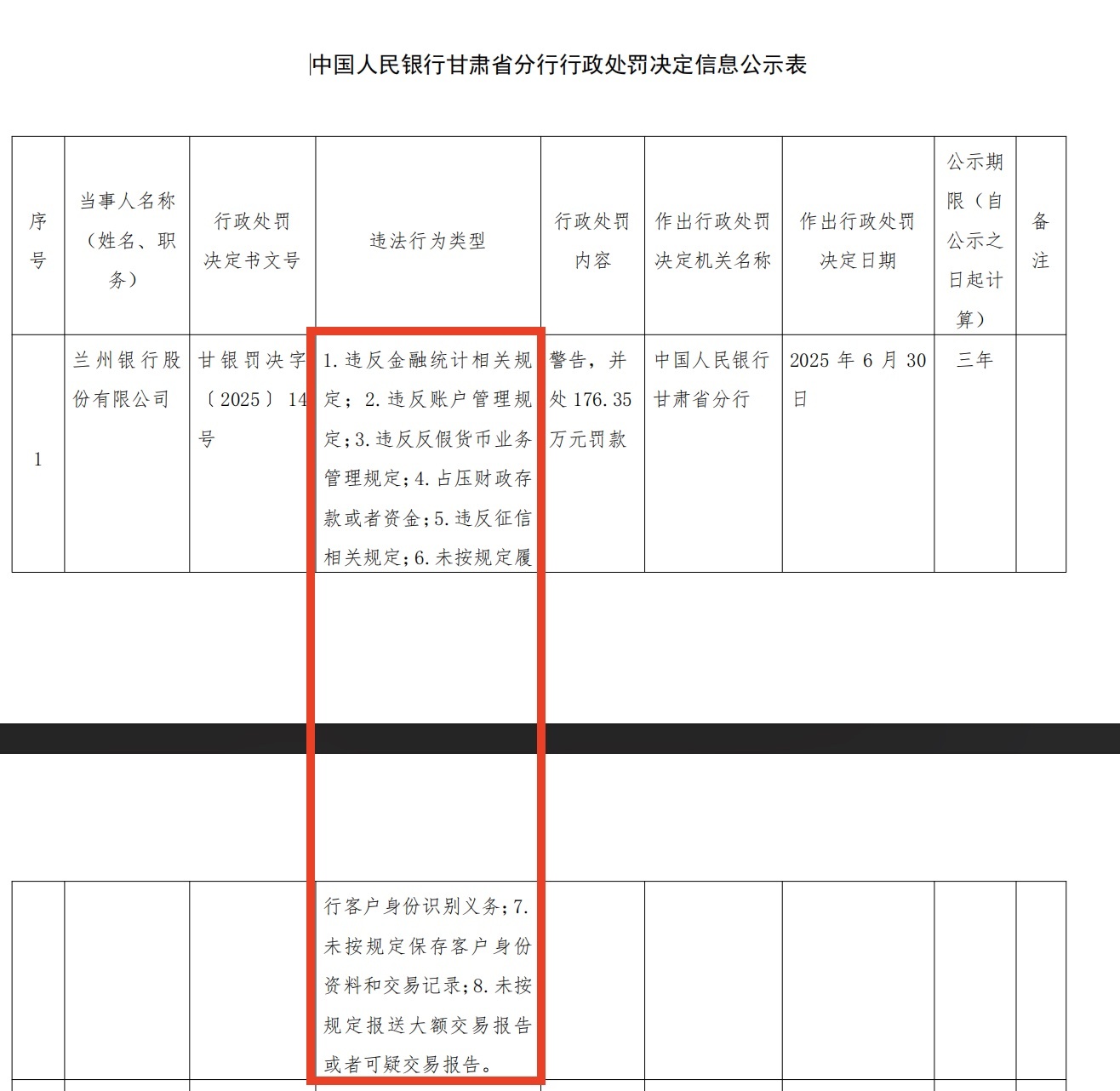

6月5日,中国人民银行甘肃省分行公开披露对兰州银行的行政处罚决定:警告,并处176.35万元罚款。同日,三名相关责任人亦遭个人处罚,合计被罚8.6万元。

处罚所列违规事项多达八条,涵盖违反金融统计规定、违反账户管理规定、违反反假货币业务管理规定、占压财政存款或资金、违反征信相关规定,以及未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录、未按规定报送大额交易报告或可疑交易报告。最后三项,均指向反洗钱合规领域。

被点名处罚的三名责任人,分别来自个人业务部、消费金融部和会计结算部。这一分布说明,问题不是出在某个角落,而是在多个业务条线上同时存在。

176万元的罚款放在整个银行业处罚史上并不算重,但八项违规叠加,多条线同时失守,暴露出的是该行基础合规管理长期积累的欠账。

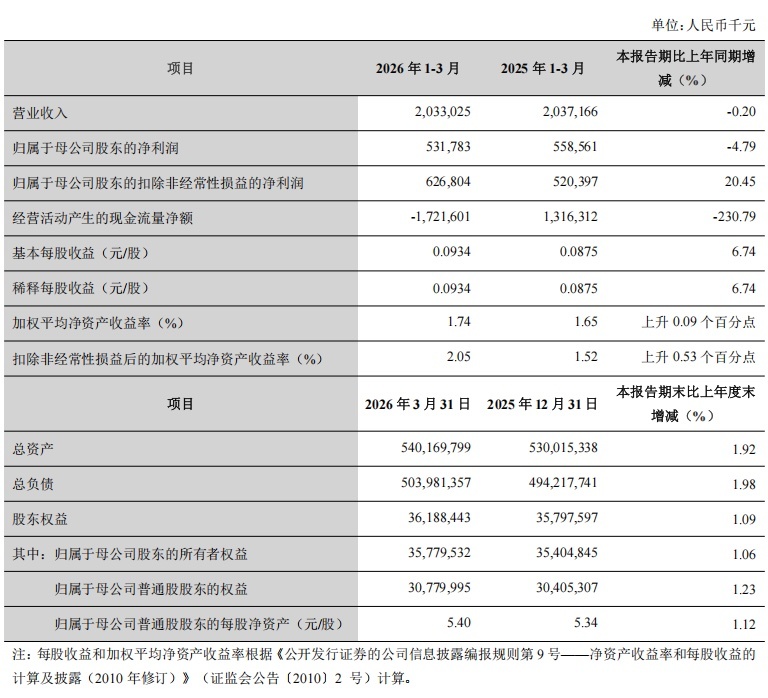

这家成立于1997年、2022年登陆深交所的甘肃本土银行,近两年的日子并不轻松。2025年全年,营业收入77.95亿元,同比下降0.75%;归母净利润18.65亿元,同比下降1.22%——上市以来少见的双线告负。进入2026年,一季度营业收入同比微降0.20%,归母净利润同比下降4.79%,压力仍未解除。

但换个角度看,并非全是坏消息。一季度利息净收入同比增长6.41%,净息差较上年末回升2个基点,不良贷款率继续下行,资本充足率全面达标。主业的基本盘还在,只是被公允价值波动和非经常性损益的拖累压住了表面数字。

合规欠账与业绩承压,两道难题同时摆在案头。怎么答,考验的是管理层的真实能力。

八项违规并罚:这不只是一张罚单的问题

176万,搁在一家总资产超5300亿的银行身上,不过九牛一毛。但这张罚单真正值得关注的,不是钱的多少,而是八项违规背后所折射出的管理状态。

逐条来看,这八项问题分属几个不同层面。

金融统计违规,说的是数据报送出了问题。这类问题看起来技术性强,实则不然——数据报送是监管部门掌握银行经营状况的基本渠道,报错了或漏报了,影响的是整个监管信息体系的准确性。账户管理违规和反假货币规定,则是网点层面最基础的操作规范问题,出现这类问题,往往意味着一线员工培训不到位,或者考核机制对合规操作的激励不足。占压财政存款或资金,历来是监管高度敏感的红线,涉及政银关系与资金使用边界,被查往往意味着相关业务在执行层面存在明显的侥幸心理。

而最值得重点审视的,是反洗钱相关的三条违规。客户身份识别义务没有履行到位,客户身份资料和交易记录的保存不合规,大额交易和可疑交易报告没有按规定上报——这三件事,在反洗钱合规体系里属于最核心的基础动作,也是监管检查时最先翻看的几本账。三条同时出问题,要么是制度设计上有漏洞,要么是执行层面长期流于形式,要么两者兼而有之。

近年来,人民银行在反洗钱领域的执法力度持续加码。从全国范围看,涉及反洗钱的处罚案例逐年增多,罚款金额也在走高。部分城商行、农商行因反洗钱体系不健全,被罚数千万乃至上亿元的案例并不罕见。相比之下,兰州银行此次176万的罚款尚属轻量级,但若将三项反洗钱违规视为一个信号,则意味着该行在这一领域的整改压力不容小觑。

被处罚的三名责任人,郑某来自个人业务部,对应的是客户身份识别和资料保存两项问题;彭某刚来自消费金融部,被认定对客户身份识别违规负有责任;魏某鑫来自会计结算部,对应的是大额和可疑交易报告的漏报或迟报。三人所在部门不同,问题却彼此相关——客户信息的采集、留存与报送,本应形成一个闭环,如今在前端、中端、后端同时出现断点,说明这个闭环在实际运作中从未真正跑通过。

这也是为什么说,这不只是一张罚单的问题。

问题出在制度设计、系统支撑、人员培训还是考核导向,外界无从得知全貌,但从违规覆盖条线之广来判断,单纯依靠处罚几个人、修订几项制度,恐怕难以触及根本。兰州银行在2026年一季度报告中明确提到,要“从重塑合规文化入手,全面检视内控合规建设短板”。

业绩两面读:数字在下滑,但底层逻辑还没有散

去年至今,兰州银行的业绩数字看起来相当难堪:2025年营收、净利双降,2026年一季度净利润继续同比下跌近5%。如果只盯着这几个数字,容易得出该行基本面持续恶化的结论。但仔细拆解报表,事情要复杂得多。

先说净利润下滑的来源。2026年一季度,归母净利润5.32亿元,同比减少约2700万元。同期,非经常性损益净额为-9502万元,主要构成是交易性金融资产的公允价值变动损失和汇兑损失。换言之,把这块波动剔除掉,归属母公司股东的扣非净利润反而同比增长了20.45%,达到6.27亿元。这个对比说明,主业经营并没有恶化,拖累净利润表现的,是金融市场波动带来的公允价值损益,而这部分本就不属于可持续的经营收益。

真正能代表银行主业健康程度的,是利息净收入。一季度,该行实现利息净收入16.91亿元,同比增长6.41%。驱动这一增长的核心因素,是存款付息率的下降——较上年末降了33个基点。这不是市场无偿赐予的,而是该行主动调整负债结构的结果:压缩高成本定期存款、提升短期存款占比,同时借助多轮次的定价优化,逐步把存款成本往下拉。

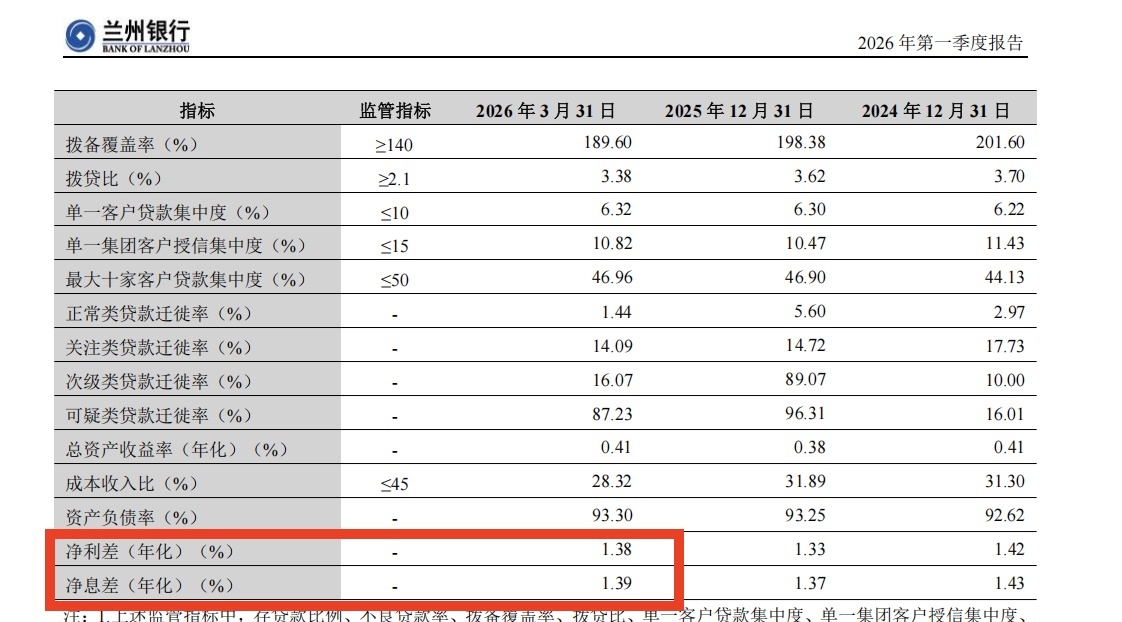

净息差因此出现了久违的回升。2026年一季度净息差1.39%,比2025年末的1.37%高了2个基点。这个回升幅度听起来微不足道,但在整个银行业净息差普遍承压、不少同类机构仍在底部挣扎的背景下,能够止跌回升已属不易。贷款端收益率受市场利率下行、重定价压力等因素制约,短期内很难大幅反弹,因此负债端的成本管控,是眼下维持息差稳定最可控的手段,也是兰州银行目前着力最深的方向。

元股证券:ygzq.hk资产质量方面,同样有值得关注的改善迹象。不良贷款率从2025年末的1.82%下降至2026年一季度末的1.78%,绝对值仍在可控范围内。更关键的是,正常类贷款迁徙率从2025年末的5.60%大幅回落至1.44%。迁徙率这个指标不太被普通读者熟悉,但在银行分析师眼中相当重要——它衡量的是存量正常贷款在报告期内变成关注类或不良的比例,迁徙率高意味着未来的不良生成压力大。这个数字从5.6%降到1.44%,说明前期的风险集中暴露已基本告一段落,新增不良的压力在明显减轻。

信贷投放结构上,对公贷款季度内增长5.25%,是拉动总体贷款规模扩张的主力。绿色贷款余额193.46亿元,较年初净增14.24亿元;科技型企业贷款余额187.13亿元,净增20.42亿元;供应链融资发生额35.11亿元,较去年同期翻番。这三个数字背后,是该行试图通过押注政策支持领域来稳住贷款收益率的逻辑——相较于普通对公贷款,这些重点领域的贷款利率通常相对稳定,且有助于维持与地方政府及核心企业客户的深度绑定。

零售端则是另一番图景。个人贷款余额季度内小幅下降,消费信贷需求整体偏弱,住房市场的低迷也在拖累按揭贷款的增量空间。个人客户AUM达到3097.93亿元,较年初增加45.31亿元,但这一增长更多依赖代销理财和保险产品的增量,能贡献中间业务收入的占比还在爬坡阶段。手续费及佣金净收入一季度同比下降约17%,显示非息收入来源仍不稳固。

配资炒股当前来看,兰州银行当下核心利差收入在恢复,资产质量在改善,资本充足率全面达标,基本面没有崩;但净利润被公允价值波动压着,非息收入来源单薄,零售业务的反弹力度有限,整体经营质效的提升还处于缓慢爬升阶段。

但很多人不知道的是,它也是烹饪和饮食实现重大转折的时代——不过这里主要指的是对富人们而言的。

加上这次合规罚单的阴影上涨趋势怎么看,兰州银行要向外界讲清楚“基本面在好转”的故事,恐怕还需要拿出更多季度的数据来支撑。

元股证券股票配资平台 | 专业配资开户 | 线上炒股投资服务提示:本文来自互联网,不代表本网站观点。